|

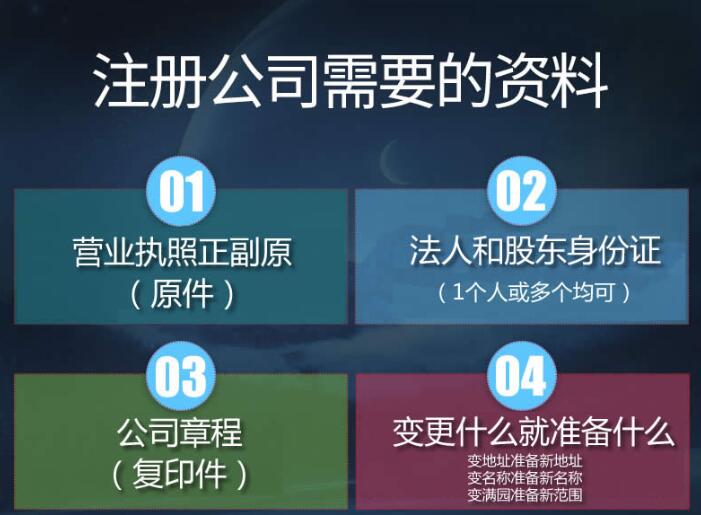

食品经营许可证查询网m北京市昌平区市场监督管理局一、非公司企业法人: 最低注册资金3万元人民币,基本要求:(l)有符合规定的名称和章程;(2)有国家授予的企业经营管理的财产或者企业所有的财产,并能够以其财产承担民事责任;(3)有与生产经营规模相适应的经营管理机构、财务核算机构、劳动组织以及法律或者章程规定必须建立的其它机构;(4)有必要的并与 经营范围 相适应的经营场所和设施;(5)有与生产经营规模和业务相适应的从业人员,其中专职人员不得少于8人;(6)有健全的财会制度,能够实行独立核算,自负盈亏,独立编制资产负债表;(7)有符合规定数额并与经营范围相适应的注册资金,企业法人的注册资金不得少于3万元,国家对 企业注册 资金数额有专项规定的按专项规定执行;(8)有符合国家法律、法规和政策规定的经营范围。二、有限 责任公司 : 是低注册资本10万人民币,基本要求:(1)股东符合法定人数即由2个以上50个以下股东共同出资设立;(2)股东出资达到法定资本最低限额:以生产经营为主的公司需50万元人民币以上;以商品批发为主的公司需50万元人民币以上;以商品零售为主的公司需30万元人民币以上;科技开发、咨询、服务公司需10万元人民币以上;(3)股东共同制定公司章程;(4)有 公司名称 ,建立符合有限责任公司要求的组织机构;(5)有固定的生产经营场所和必要的生产经营条件。 的近些年来,证监会对知识产权的关注越来越严在《首次公开发行股票并上市管理办法》中,中国证监会明确规定: 发行人应合法拥有与其生产经营有关的商标所有权或使用权。

一、概念不同: 商标争议是指对已经注册的商标争议,即两个 注册商标 所有人之间因两商标相同或近似所产生的商标权利的争端。商标异议是指在先权利人、利害关系人认为商标局初步审定予以公告的商标不具有合法性,在公告之日起3个月内向商标局提出不应给予以注册的意见。简单而言,商标争议是在商标使用时;商标异议是在 申请商标 时。 相关证明材料包括单位资质材料(《事业单位法人证书》《民办学校办学许可证》《民办非企业单位登记证书》等)、科技成果转化技术合同、科技人员现金奖励公示材料、现金奖励公示结果文件等文件为便于单位履行扣缴 纳税申报 ,30号公告明确,单位为个人申报现金奖励、填报《扣缴个人所得税报告表》时,应将当期职务科技成果转化现金奖励收入金额与当月工资、薪金合并,全额计入“收入额”列,同时将现金奖励的50%填至《扣缴个人所得税报告表》申报表“免税所得”列,并在备注栏中注明“科技人员现金奖励免税部分”字样。

3.两商标均由具有显著特征的其他标志和不具有显著特征的三维标志组合而成,两商标的其他标志相同或近似,易使相关公众对商品或者服务的来源产生误认的,判定为相同或者近似商标。但其他标志区别明显,不会使相关公众对商品或者服务的来源产生误认的除外”。 由此可见, 即使被核准为立体商标,并不意味着相关三维标志一定就具有显著特征 ,虽然三维标志不具有显著特征, 但其他标志具有显著特征,也可以注册为立体商标 。 在注册类型方面,内资融资租赁 公司注册 ,以及合资融资租赁公司注册,纯外资融资租赁公司注册,这三种类型全国各地融资租赁公司的监管审核政策差异还是较大的。

食品经营许可证查询网m北京市昌平区市场监督管理局 第二十二条 企业名称经核准登记注册后,无特殊原因在1年内不得申请变更。 除此之外,《国家市场监督管理总局关于做好取消企业集团核准登记等4项行政许可等事项衔接工作的通知》(国市监企注[2018]139号)规定,不再单独登记企业集团,不再核发《企业集团登记证》,需要使用企业集团名称和简称的,母公司应当在申请企业名称登记时一并提出,并在章程中记载。母公司全资或者控股的子公司、经母公司授权的参股公司可以在名称中冠以企业集团名称或者简称。 5.实收资本需要到银行设立一家公司,以核实资本账户认购制度,但并不需要:

所有股东都把他们所拥有的部分资金带到银行采取公司章程、工商局核销通知书、法定代表人私人印章、身份证、验资用钱、空白查询表等方式,到银行开立公司账户。

食品经营许可证查询网m北京市昌平区市场监督管理局 转让方是个人而受让方是企业也可以先不做公证。 (二)建议做公证的情况 受让方是个人的话,个人相对于企业来说属于弱势一方,为了尽量维护个人的合法权益,建议做一下公证。 《免税、减计收入及加计扣除优惠明细表》(A107010)

2.根据政策调整情况,取消了4项填报项目一是取消了政策已经执行到期的填报项目,包括原“受灾地区企业取得的救灾和灾后恢复重建款项等收入”“中国期货保证金监控中心有限责任公司取得的银行存款利息等收入”;二是取消了不适合填报的项目,包括原“证券投资基金从证券市场取得的收入”“证券投资基金管理人运用基金买卖股票、债券的差价收入”“国家鼓励的其他就业人员工资加计扣除”。

|