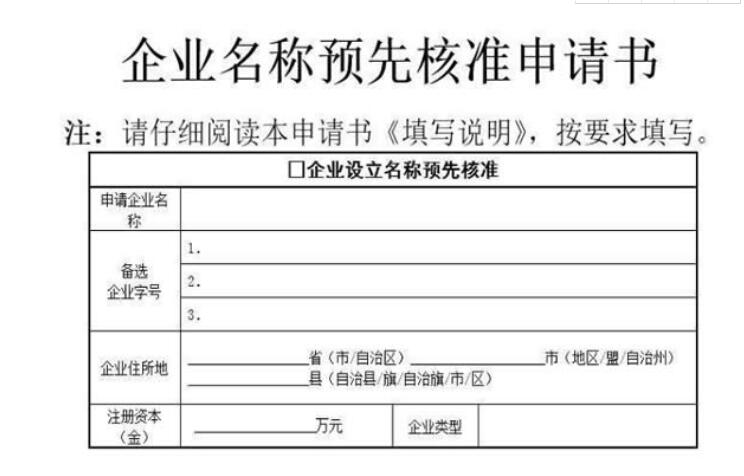

|

白河税收筹划 第二阶段、发票开票系统不断追加不征税类型的发票 后续发票开票系统中不征税发票代码陆续增添项目,截止目前代码增加了604至612,不征税发具的开具模式,打破了不征税项目开收据不开发票的惯性思维, 对于特定的不征税项目应按规定开具不征税发票 。 二、不征税发票的具体类型与应用 二、比较适合暂时经营不下去的企业

如果公司只是暂时运营不稳定,或者只是暂时没有精力管理公司,可以零申报养着公司,后期想要继续经营也不必再重新注册 暂时养着公司比以后想继续创业,重新 注册公司 来的划算,而且公司成立年数越多以后越有用。

5.境内单位和个人发生的与香港、澳门、台湾有关的应税行为,除另有规定外,参照上述规定执行。 注意: 零税率不等于免税,实行增值税退(免)税办法的增值税零税率政策的纳税人在开具增值税普通发票时,税率选择0%,不得开具增值税专用发票。 免税发票 换句话说:不管你怎么想,你都要承担你想要的债务即使你决定注销公司,你也要承担责任。

商标六商标状态:已注册成功虽然吴京的知识产权意识很强,但是非常遗憾,目前吴京不能完全保护“战狼”商标,这为其未来衍生品商业开发埋下了一定的隐患。 华企会计 华企会计小编讲讲:北京注册公司地址怎么选择 公司地址对于公司来讲师无比重要的,在公司成立时,都需要在选定一个地址作为公司的注册地那么在 北京 注册公司 地址怎么选择 呢,下面 华企会计 小编就带您来看看吧。

白河税收筹划《 企业所得税 法实施条例》第一百〇二条规定,企业同时从事适用不同企业所得税待遇的项目,其优惠项目应当单独计算所得,并合理分摊企业的期间费用;没有单独计算的,不得享受企业所得税优惠。《中华人民共和国企业所得税年度 纳税申报 表(A类 2017年版)》中《所得减免优惠明细表》(A107020)第7列“应分摊期间费用”的填报说明:填报享受所得减免企业所得税优惠项目合理分摊的期间费用。合理分摊比例可以按照投资额、销售收入、资产额、人员工资等参数确定。上述比例一经确定,不得随意变更。依据上述规定,企业同时从事征税项目和减免税项目的,应合理分摊发生的期间费用。但是,实际经营活动中,期间费用一般会包括业务招待费,而业务招待费并不是全额在税前扣除。那么,减免企业所得税项目分摊期间费用时,业务招待费如何处理? 案例 所以请大家明确商标法上禁止的内容,避免对自己造成时间和经济上的损失padding-top:20px}

华企会计 华企会计小编讲解:自行注册商标的流程 注册商标 当然是一个企业保护自己的品牌,自然人保护自己的成果的一个重要的方式,找代理机构辅助注册商标的人固然不少,今天 华企会计 小编就来讲讲: 自行注册商标的流程 ,希望自行注册商标的老板一切顺利。

白河税收筹划 如果不加筹划,将258000元平均发放的话,其应纳个税为: [(258000÷12-3500)×25%-1005]×12=41940(元) 所以,年节税额=41940-35985=5955(元)(节税率达14.20%) 《商标法》第十一条规定, “商品的通用名称不得作为商标注册”举个例子:“苹果”虽然可以在手机类别里被注册成商标,但是无法在水果类别里被注册成商标,因为“苹果”在该类别里属于通用名称。

|